🔰 はじめに

投資における「リスク」と「リターン」は、「損をする可能性」と「儲かる可能性」ではありません。 本質的には、リスクとは価格の振れ幅(ボラティリティ)であり、リターンとはそれに見合った報酬(プレミアム)の関係です。もう少しかみ砕いて表現するとリスク=『期待値のばらつき』、リターン=平均的な利益率となります。一般的にリスクが大きい商品ほどリターンも高くなります。具体的に以下の統計を用いてご説明させていただきます。

📊 資産クラス別 リスクとリターン比較(2003〜2022年・20年間)

| 資産クラス | 年平均リターン | 標準偏差(リスク) | 期間 | 出典 |

|---|---|---|---|---|

| 日本株(TOPIX) | 約6.5% | 約10.3% | 2003〜2022 | 野村證券 |

| 米国株式(S&P500) | 約10.7% | 約9.5% | 1998年12月~2020年8月 | 野村證券 |

| 国内債券(NOMURA-BPI) | 約2.5% | 約6.0% | 2003〜2022 | 中小企業庁資料 |

| 定期預金(日本) | 約0.001% | ほぼ0% | 2003〜2022 | 日本銀行 |

引用資料: 下記資料を参考にしております

野村證券ウェルスタイル:日米6資産のリスク・リターン比較

中小企業庁:余裕金運用に関する市場動向(PDF)

日本銀行:預金金利推移(統計)

🔍 用語補足

- 年平均リターン:配当・利息込みのトータルリターン(年率換算)

- 標準偏差(リスク):価格変動の振れ幅(ボラティリティ)

📈 リターンとは「リスクに応じたプレミアム」

- リスクを取ることで、その分の報酬(リターン)を得ることが期待できます

- 低リスク資産はリターンも小さく、逆に高リスク資産はリターンも大きくなる傾向

- これが「リスクプレミアム」と呼ばれる考え方。リスクのない銀行預金ではリターンは期待できません。銀行預金は元本が保証されている意味ではノーリスクですが、他の金融商品と比較すると期待されるリターンが低くなる可能性が高く、特に若い20代、30代の方にとって、機会損失だと考えます。例えば銀行預金へ10年100万円を預けた場合(利率0.001%とする)とリターン年利6.5%の国内株式で運用した場合の差は、なんと876,900円となります。欧米の人が積極的に資産運用をする背景には『銀行預金=機会損失』という考えが浸透しているからでしょう。

- 銀行預金:1,000,100円(+100円)

- 国内株式:1,877,000円(+876,900)

⏳ リスクを軽減する方法は時間

- リスク「振れ幅」だと説明しました。投資金額が減少する可能性があることについて怖いなと感じた方も多いのではないでしょうか?私もそうでした。でも若い皆さんにしかない武器があります。それは時間です。

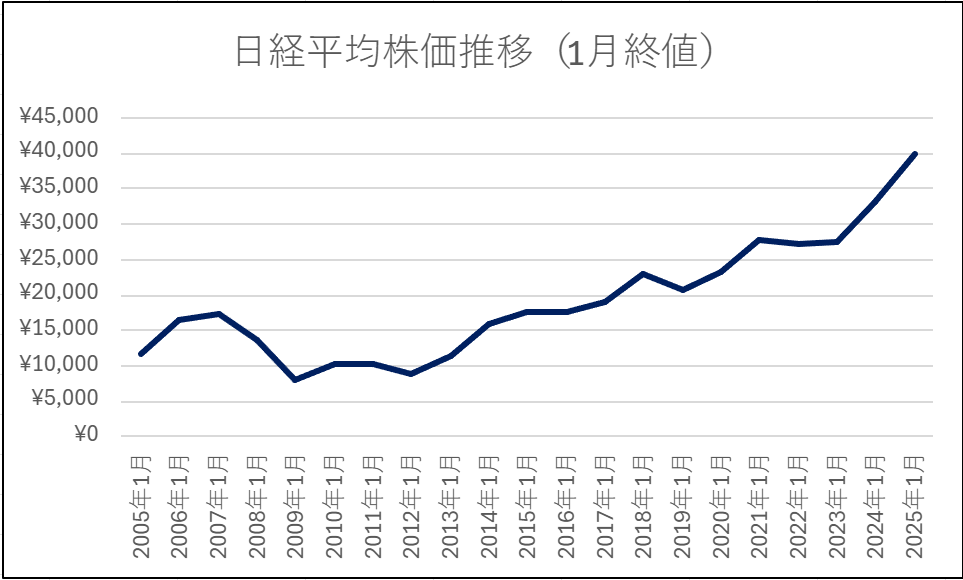

- 時間を味方につけることで、振れ幅であるリスクの低減が可能となります。以下の『日経平均株価推移』を見ればイメージがより深まると思います。

- 2005年から投資を開始した場合、一時的に資産が減少するタイミングはありますが10年以上の長期で見るとリターンが大きいことが理解できると思います。

- もう少し詳しく補足すると、この20年で最も非効率なタイミングでの投資の前提として、全財産を2007年1月から日経平均連動の株式を買う場合になります。このような一時的な影響を軽減するために長期に分散して投資を継続することは有効な手段となります。長期的に見た場合、株価の低いタイミングは同じ投資金額でもより多くの株式を購入でき、リスクの分散が可能となります。

- そのため、リスクを理解したうえで長期保有することが重要(毎日の株価の値動きは最初は気になりがちですが、一喜一憂せず初めに決めた投資スタイルを継続することが成功への近道です)

🎯 Take Home Messega(まとめ)

- リスクは「価格の振れ幅」、リターンは「その振れ幅に応じたプレミアム」

- 怖がるのではなく、リスクを正しく理解して、自分に合った投資対象を選ぼう

- 時間はリスクを軽減する強力な武器である。リスク過度に恐れず『長期的な運用』が重要。

- 次は「複利の力」について学び、さらに時間を味方につける投資戦略へ進みましょう

コメント