1. 複利ってなに?

- 複利:元本+利息にさらに利息がつく

→ 例:10万円を年5%で運用すると、翌年は「10万+5千円=10万5千円」に利息がつく - 単利:元本だけに利息がつく

→ 例:10万円を年5%で運用すると、毎年5,000円の利息

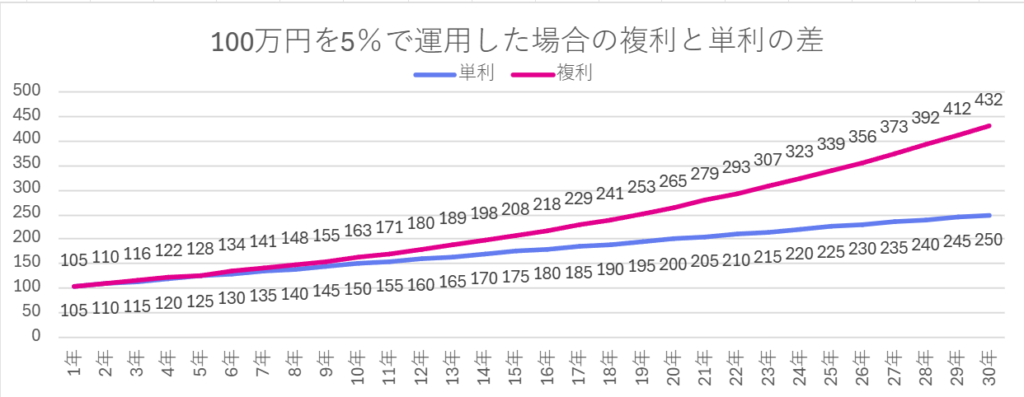

2. 数字で見る複利のすごさ

- 10万円を年5%で 10年間運用

→ 単利なら 15万円

→ 複利なら 16万3千円 - さらに 30年間運用すると…

→ 単利なら 25万円

→ 複利なら 43万円

つまり「利息が利息を生む」仕組み。時間が経つほど雪だるま式に増えていきます。視覚的にもイメージできるとわかりやすいと思いますので下記の図も参考にしてください。

⏳ 長く運用するほど差が大きくなるのがポイントです。

3. 長期投資のメリット

- 時間が味方になる

→ 短期的には株価が上下しても、長期では経済成長に合わせて資産は増えやすい。これはひとつ前のリスクとリターンで紹介した内容ですね。- 複利効果が最大化

→ 長期で運用するほど「利息が利息を生む」力が働き大きなリターンが期待

- 複利効果が最大化

- リスク分散

→ 長期で同じ金額で積み立てれば、購入タイミングの価格の上昇、下落を平均化できるだけでなく、同じ株数を継続購入するより多くの資産購入が可能となります。(ドルコスト平均法)毎月100株買うのと、毎月1万円買うのでは、毎月1万円ずつ購入する方が長期的に見てリスクの分散となります。下記がイメージです。- ①のケースの方が投資金額は少ないのに、より多くの株式を購入できていることが理解できます。コツコツと同じ金額を継続投資することは実はとても理にかなった投資方法です。NISAの積み立て投資はまさに日本政府が国民にこの投資手法を実践して資産を増やしてもらうことを意図しています。

| 株価の推移 | 1月 100株=1万円 | 2月 100株=5千円 | 3月 100株=2万円 | 3か月間の合計 | 費用合計 |

| ①1万円ずつ継続購入した場合の購入株数 | 100株 (1万円) | 200株 (1万円) | 50株 (1万円) | 350株 | 3万円 |

| ②100株ずつ継続購入した場合の購入株数 | 100株 (1万円) | 100株 (5千円) | 100株 (2万円) | 300株 | 3万5千円 |

4. 学生にもできる第一歩

- 👉毎月少額でも積み立てる(例:1万円)

- 👉長期で続ける(10年、20年スパン)

- 👉NISAやiDeCoなどの制度を活用すると、税金面でも有利

まとめ

複利は「時間を味方につける魔法」。短期で結果を求めるより、長期でコツコツ積み立てることが最大の資産形成の秘訣です。学生や新社会人のうちから始めれば、後々大きな差がついています。小額でも今日から投資を始める意義が理解いただけたのではないでしょうか?

コメント